2025/9月中旬~2025/11月中旬適用分のアセットアロケーションを公開します。

ザックリと説明すると

・日本株の投資判断はプラス → ニュートラル。マイナス要素も感じますが、年末株高の声もあり今後の政局の影響も加味しての判断です。

アセットアロケーションは22.0→21.0%と減。

投資判断はニュートラルですが、終わった期に21.0→22.0%と増やした経緯があり、技術的な理由で利食いを優先します。

・日本国債の投資判断はプラスを継続

アセットアロケーション比率15.0→16.0%で増。CPIも上昇することが見込まれることから、物価連動国債連動型ファンドを中心に組み入れる。

・外国株式については、ファンド経由で購入する方針。国際機関の予測では成長が鈍化するがトランプ関税の影響は、当初予測よりも悪くないとの見立てもあるため投資判断はマイナス → ニュートラルとします。アセットアロケーション比率20.0%と変更なし。

・外国株式の地域別の投資判断、組入割合は、

先進国、欧米地域:トランプ関税の返り血が大きいと判断し投資判断は、マイナス。アセットアロケーション比率は39.0→38.0%で減とします。全体としての比率は、20%×38%=7.60%。

中 国 :トランプ関税への耐性と事前準備、経済政策がほんのわずかですが功を奏しはじめていることから投資判断はマイナス → プラス。

アセットアロケーション比率は8.0→10.0%と増。全体としての比率は、20%×10%=2.0%。

インド :トランプ関税の悪影響が表面化してきたが、将来期待値は大きい。ただし、ここ3カ月のスパンで考えると評価は低くなる。

投資判断はプラス → ニュートラルとしアセットアロケーション比率は、28.0%と変化なし。

全体としての比率は、20%×28%=5.64%。+0.2%と増。。

アセアン:直近1年ではインド株式ファンドよりも成績は良いがトランプ関税の悪影響があり、直近1カ月は冴えない。

インドよりもトランプ関税の悪影響は少ないが、今後の成長率も加味し投資判断はニュートラル → マイナス。

アセットアロケーション比率は25→24%と減。全体としての比率は、20%×24%=4.80%。

・外貨関連:米ドルMMF、FXのドル円、ポンド円、2511 NEXT FUNDS 外国債券・FTSE、各国、国際機関、企業の生債権、

イーストスプリング・インドネシア債券オープン(毎月決算型)、欧州開発復興銀行債券(インド・ルピー建て)などを組み入れ。

金利水準の後退などで外貨への投資妙味は薄れつつあるが、内外金利差の縮小ペースの鈍化などを予測し

外貨関連の投資判断はマイナス → ニュートラルとしアセットアロケーション比率は14.0%で変更なし。

内訳はFXと2511 NEXT FUNDS 外国債券・FTSEで64%→63%で減。、

インドネシア債券ファンド16→15%で減、インドの生債券、ファンドを20→22%減。

全体の比率ではFXと2511 NEXT FUNDS 外国債券・FTSEで8.82%、インドネシア債券ファンド2.10%、

インド公益インフラ債券ファンドを3.08%。

・バランスファンド:バランスファンドの運用成績が良好となり組入比率を上げ、アセットアロケーション比率14.0→15.0%と増。

・流動性資産:アセットアロケーション比率15.0→14.0%と増。

ここからは、上記の戦略に至った経緯について解説します。

・ウクライナ戦争、イスラエル問題について

ウクライナ戦争については、仮に終戦、停戦となってもロシア、ウクライナ共に戦後の経済、内政問題が残っていて振り上げた拳を下ろせず戦禍は泥沼化している。その停戦条件についても、双方に隔たりが大きくまとまるとは考えにくい。ロシアについては、死者が25万人との報道もあり苦境との観測もあるが、今後の戦局は米国の武器支援。資金は欧州が支出するとしても武器の在庫などが続くのか?などの指摘がある。米国の仲介についても展望が見えず、トランプ大統領にも焦りの色が見える。

イスラエル問題については、米国が距離を取り始めた。米国の国益に繋がらない限り、関与を極力避けるような意図が透けて見える。フランスに引き続き英国もパレスチナを承認。国連加盟国の3/4が国家承認している。次第に強硬策が難しくなるイスラエル。いづれの問題も株価などに大きな影響は、現時点では与えないと考えている。

・米中関係について

基本的に偶発的な衝突がない限り、武力面ではこのままにらみ合いが続くと考えています。関税戦争についても、報復関税の応酬を一旦延期するなど直接対決が双方難しい事情がある。特に米国は、その返り血が大きいが、中国はそれに対して備えてきた経緯がある。総合的には、関税戦争は中国が僅かに有利と思われる。

中国は国内経済問題も抱えていて、習近平国家主席を批判する行為などが見受けられ始めました。習近平氏の任期は2028年までであるのでそこも留意したい。経済政策がほんの少しですが効果を発揮してきており、投資については少し増やす方向で考えても良いと考えている。

・投資全般について

外貨建ての投資については、日銀の追加利上げ、米の利下げなどを加味すると先進国の外貨への投資は、縮小方向が妥当だが日銀の利上げは、難しくなり片肺の金利差縮小になりペースが鈍化する可能性も高く投資規模は、今期は維持する。

株価暴落時には、日本株ETFにおける暴落と復元期間を利用した投資戦略を実施。

トランプ関税については、直ちに米国内に製造業が戻ってくるわけではなく、工場労働者についても移民を排除すれば確保出来ない可能性があり、米国にも相応のダメージとなる。さらに各国は米国抜きの経済圏の構築を進めつつある。日中韓が外相会議を開くなど、英印がFTA合意など米国トランプ政権の仕掛けた関税戦争に伴い米国抜き経済、米国依存経済からの脱却を試みる動きが見られる。カナダが「かつての米国との関係は終わった。」と公言するように今後は、米国に対しての各国の対応に変化が現れ、それが米国経済、オルカン投資のような米国中心、米国を経た国際分散投資の投資妙味が薄れる可能性がある。

米国抜き経済は、米国がUSAIDによる対外援助を停止し、中国がそこにつけいるように援助の穴埋めをするように米国依存が薄くなることで加速する可能性も含んでいる。ただ、国際協力銀行の調査で企業が有望と見なす国で中国は、3位から6位にランクダウン(日経新聞7/5)しており、中国の影響力低下も理解しておく必要がある。トランプ関税下の世界経済は、同時減速となるとの見立てが一般的のようだ。ただ、世界のマネーサプライがジャブジャブのようでそれが株式相場を支えている。

オルカンの組入については、行わない。20年強かけて作ったポートフォリオを崩すのが面倒な事に加えて、オルカンの国別構成比率の日本は5%と低いこと。米株を買っておけば世界分散との考えについても、トランプ関税によりそれが機能しなくなる可能性もある。さらに日本人が一番情報を得やすいのは、日本株なのでそれを主と考えている。

世界でドル離れが指摘され、その代替としての金であるが現時点でポートフォリオへの組入れは、考えていない。組み入れるには遅すぎたしインカムゲインもないことがその理由。なお、仮想通貨については証券会社のポイントでの投資を少額であるが行っている。これについては、ポイントが期限切れで消失するのがもったいないことからの対応である。

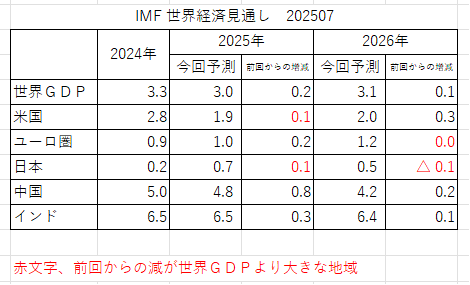

各種国際機関の世界経済見通し

前回予想より世界GDPは、+0.2と加速したが24年よりは減速。過去(2000~19年)の3.7%を下回っており、基本的なシナリオは安定した成長だが勢いには欠けている。米国発の関税戦争で世界経済全体がダメージを食らうが、米中の共倒れが目に付く。さらに中国に関しては国内景気の減速もそれに拍車をかけている。日本に関しては、相変わらず決め手に欠けていて投資先としての魅力に欠ける。この数字だけを見る限り、インドが投資先としては有望。

世界銀行の見通しでは、世界経済の成長率は2026年から回復傾向。米国は回復するものの24年水準には戻ららず。ユーロ圏、日本は回復後横ばい傾向。中国は、下落傾向のまま。インド、インドネシアは、回復し24年水準に戻る。

OECDの予測では、トランプ関税の悪影響で世界貿易の悪化を見込んでいる。米国、日本、中国の失速は2026年まで継続し、ユーロ圏は2025年で底打ち。ただし、日本の失速幅は2026年については前回予想よりも縮小している。インド、インドネシアは2025年で底打ちするが2026年の前回予測に対して今回予測は、辛めとなっている。ただし、相変わらずの高成長を維持。

トランプ関税の暴落前を起点とした投資している株価指数の指数化グラフ。現時点では値は戻しているが、その回復の度合いには差が生じている。

まずは、トランプ関税の震源地の米国のNYダウ。当初は他の指数の変動幅の平均的な位置でしたが、7月末辺りから他の指数が上昇に転じているのに対して苦戦を強いられています。これについては、いくつかの仮説を立てて考えてみました。それは、トランプ関税が米国にプラスに働くと見られていたのが、7月辺りから関税水準が思ったより低水準、もしくは交渉延期、関税の悪影響の大きさが再認識されたと考えています。

そして、次に日経225。世界の景気敏感株、貿易立国の日本だけにトランプ関税ショック直後は、大きく下げます。その後、6月ぐらいから他の指数に対して上昇が強くなり7月末あたりからは、他の指数に対して一番の上昇率となりましたが、8月21日には上海総合指数に追い越されます。ただし、上昇率では2番目を維持しています。これについては、関税交渉が思ったよりもうまく着地出来そうと言う期待があるのか?当初が悲観的すぎたのか?回復の出遅れ感?と考えています。いづれにしても、3月の大きな下げの時点で買い増し出来た人は、ハッピーですね。

続いては、インドSENSEX。こちら、全方位外交のお陰なのか。他の指数に比べるとトランプ関税直後の下げは一番小さく、その後も他の指数よりも上昇が大きくなっていました。ところが、7月22日頃から急激に様子が変わり始めて、他の指数が回復するのに付いていけずに現在では上昇率が最下位となりました。これは、関税の影響が当初は少なく、米国と早期の交渉妥結が見込めていたのですが6月末辺りから暗礁に乗り上げて、7月の末頃にはロシアからの原油輸入問題や、トランプ大統領とモディ首相の個人的な信頼関係への疑念が決定的になった事が原因と考えられます。

最後に上海総合指数。これは正直、意外でした。今回のトランプ関税は中国の狙い撃ちだと思っていたのですが、実際の関税直後の下げはインドSENSEXにつづいて小さめ。これは既に中国経済の減速が織り込まれていた事に加えて、関税が実行されれば中国よりも米国が受ける返り血が多いという見立てに加えて、中国が関税に対する準備を進めていたことが見えてきたこと。世界が米国抜きの経済に向かっていることも観測されたことが大きいと思います。この米国抜き経済への試行は、米国にとっては意外だったかもしれません。さらに元々、上海総合指数が下げすぎていたことも限定的な下げにつながった可能性があります。

今後については・・・。

米国のNYダウは、関税戦争の影響が本格的に表面化してくると思います。ただ、今までは他の材料で株価が回復してきたようにも感じます。その上でこれからの材料を考えると明るい材料に乏しく感じます。今後の回復は他の指数に比べて見劣りすると考えます。

日経225。世界の景気敏感株、貿易立国の日本だけにトランプ関税ショック直後は、大きく下げましたが他の指数の回復に対する出遅れ感で戻ってきた感がありますし、関税は本質的にはネガティブです。そのため9月に入ってからNYダウとの連れ安になっています。今後の回復は、NYダウ同様に見劣りするだけで無く世界景気減速となれば大きく下げる可能性もはらんでいます。ただし、日本の政治イベントが予測を大きく覆す可能性もあります。

インドSENSEX。米国との関係悪化で他の指数に対して一番少ない上昇となっています。元からの期待値のメッキが剥がれたと考えられます。ロシアからの原油輸入問題については、インドはエネルギーの輸入国ですし、これを止めるとも思えない。米国との関係改善が進むとも思えませんし、関税の影響は続くと思います。

上海総合指数。思いのほか、対米国との交渉に際して上手く立ち回っており、事前の準備が功を奏しています。国内経済の冷え込みは続いていますが、ほんの少しですが対策が効き始めたように感じます。関税の影響に関しては、他の指数に比べると今後も軽微だと考えられます。

投資判断。関税問題と今後の成長を加味した投資妙味としては・・・。

上海総合指数 > インドSENSEX > 日経225 >NYダウ と考えています。

以上を踏まえて上での投資方針としては、国際情勢の不安定要因(地政学リスク、トランプリスク、中国リスク)により発生する暴落の場合、機動的な買いを入れていく方針。(日本株ETFにおける暴落と復元期間を利用した投資戦略を継続)。その為には一定の現金比率の維持は必要。株式に関しては、不確定な要素が多く、組入比率を増とするのが吉か凶なのかは分からない。日本債権については、今後のCPIの伸びを考えて物価連動国債ファンドの組入れを増やすが手数料が高いことを念頭に置いての対応となり、場合によっては社債を組み入れていく。外貨に関しても、内外金利差の動向を見ながらの対応となるが、内訳についてはFXの組入比率を増やしていくが短期取引+テクニカル分析を使用した取引を積極的に行い、当面の利益確保を狙います。

投資妙味としては、リターンとリスクの評価から考えた投資妙味の高い順は、日本国債>中国株>インド株>日本株>欧米株>インドルピー債>インドネシア・ルピア債>アセアン株>先進国外貨と考えている。それに基づきアセットアロケーション比率を変化させることとなる。

・日本株について

中堅・中小企業の倒産が加速しており、7月は961件で前年同月比1%増。人手不足が理由の倒産が過去最多。人件費が上昇するが価格転嫁出来ない医療福祉系を中心に今後も増加する可能性がある。賃上げは、大企業においては早期や満額の回答が目立ったが、労働分配率は低く内部留保が高水準であるという報道がある。賃金と物価の好循環の道は遠い。夏のボーナスについては、物価上昇に追いつかず実質賃金は減になっている、日経報道によると1.3%減。

自民党の総裁選、高市早苗氏になった場合、積極財政、金融緩和で株価に対しては追い風となる可能性がある。今後に注目したい。

失業率は3月、4月2.5%、5月2.6%、6月2.5%、7月2.3%と低い水準が続いている。最低賃金の上昇が議論されているが、それにより企業の倒産や失業率の増加が懸念される、失業率の変化には注意を払う必要がある。賃上げが出来ないダメな企業の倒産、整理で企業数が減ることで足腰の強い企業が残ることは、日本全体には明るい兆しとなる。この倒産、整理が落ち着いた頃が日本経済の本格的復活の時期なのかもしれない。なお、中小の賃上げについては息切れをしている旨報道されている。

個人の景況感は、減税、給付金が無い限り賃上げ次第という雰囲気、消費意欲も好転しておらず、必要品以外は買い控える動きも観測されている。その上で景気の足踏み感が広がっている。

日経新聞の行った社長100人アンケートでは、国内景況感は横ばいが5割、個人消費の伸び悩みを指摘している(日経6/29)

その景況感を裏付けるような経済白書の内容。近年にない明るさがあるが、平均消費性向は低下しており賃上げ率の割にお金を使わない。僕が観光地などでの日本人の賑わいを感じ取っているのも、コレを裏付けている。8月の月例経済報告は、緩やかに回復しているを維持。さらに経済白書では上昇継続を信じられない社会的雰囲気も指摘している。

ある種、矛盾をしているような感じだが数年前のような悲壮感は、感じられない。個人は、消費意欲はあるが財布の紐は固い?

日本へ投資金が戻ってきている、東証改革などの改革による株価の上昇を見越しての動きか? ファンドによっては日本担当の人員を増やすなどの動きもある。トランプ関税の悪影響をジャブジャブのマネーサプライが支えている可能性があり、それが株高を支えているとの指摘もある。

トランプ関税による、日本車への影響を計るに当たっての数字として、米国で販売する日本車は現地生産が6割程度と言う点は留意したい。その上で相互関税・車関税は15%で合意、鉄鋼・アルミ製品には50%関税が維持された。不安要素は、トランプ大統領の気まぐれ、再び関税を上げないことについての条項がないこと。不透明な要素が多すぎる。

指数関連:

実質賃金が3月は△1.8%、5月は△2.9%、6月△0.4%、7月になりようやく0.5%増となった。

街角景気4月は42.6と悪化、5月は44.4と5カ月ぶりの上昇、6月は45.0、7月は45.2となった。基調判断は、「持ち直しの動きが見られる。」と前月に対して引き上げとなった。

消費者態度指数(季節調整値)は、6月34.5、7月33.7と基調判断は、「持ち直しの動きが見られる」

内閣府景気動向指数は、インバウンド消費についても陰りが見え始めたとの指摘もあり、6月は116.8、7月113.3となり2.6ポイントの低下。2カ月ぶりの低下。基調判断は下げ止まりを継続。

指数を見る限り良い方向のものが多いが、正直なところ指数が良い方向であることと国民の肌感覚の乖離には首をかしげている。

投資判断に関しては、トランプ関税などの影響、春闘に賃上げが不発、政局混迷につき株価はマイナスとなりうるところが昨今の上昇で少々、困惑しています。アナリストの予想などを見る限り、年末にかけての上昇を見込む向きもありますが、不安定要素も込みで投資判断はニュートラル。ただし、株高の間の利食いを優先しアセットアロケーションは22.0→21.0%に減。後述した日本株ETFにおける暴落と復元期間を利用した投資戦略は継続し、大きな下げが生じた場合は買い出動します。

銘柄については、個別銘柄の再評価を行い、入れ替え作業を継続。もしくは、インデックス系ETFへの組換えを行います。1577 NEXT FUNDS 野村日本株高配当70連動型上場投信についても薄く買いを進めていき、来年3月末あたりの全量売却を計画します。

・日本国債について

株式の上げ下げは予測は難しいが、日本の物価の上昇基調は続いている。帝国データーバンクによると7月には2105品目の食品の値上げとのこと。この傾向は続くと思われ、物価連動国債ファンドの投資妙味は増しており組入れ増を行うことから投資判断はプラスとします。アセットアロケーションは15.0→16.0%に増。

その物価上昇については、個人が容認している可能性もあり日銀調査では、個人の物価予想が1年後には12.8%となっている。(日経7/15)

物 価 連 動 国 債 ファンド +1.44%(1年、手数料最大年0.44%)

個人向け国債(変動・10年) +0.97%

C P I (6月) +3.30%

これを見る限り、CPIとの乖離は大きい。その上で物価連動国債ファンドの手数料は高く、結果的に個人向け国債とあまり変わらないのでは?との指摘もあるが、解約時の手数料を加味すると物価連動国債ファンドの方が良さそうに見える。よって、物価連動国債ファンドの組入を増やしつつ、長いスパンでの個人向け国債の計画的な組入れも行い、個人向け国債の固定利率で且つ、低金利のものは物価連動国債ファンドに組換えを行います。さらに利回りの良い社債などがあれば、都度組み入れていきます。

・外国株式について

基本的に個別外国株をカバレッジすることは、難易度が高いと考えておりファンド経由で購入する方針を20年近く続けています。中国については、思いのほか不動産不況が厳しく、景気刺激策も不発に終わったところにトランプ関税が追い打ちをかけています。その影響は、中国だけに留まらず世界に広がる可能性もあります。その為、今後しばらくは、世界的に厳しい環境が続くと考えています。国際機関の予測にその兆候も現れています。

昨今は債券の投資妙味も増しており、リターンとリスクを天秤にかけると株式一辺倒は考えにくい環境です。投資判断はニュートラルとします。アセットアロケーション比率は、20.0%と変更無し。ただし、地域の組入れ割合は変更します。なお、オルカンの組入は現時点では行わない。理由は、20年強かけて作ったポートフォリオで分散が出来ている事に加えて、トランプ関税により世界貿易が滞ればオルカンを買っておけば世界分散が出来るという仮説は崩壊するという考えからです。

以下、組入れ地域ごとの投資判断

・先進国、欧米地域について

米国について:

関税合意は初めに高いハードルを提示したものの、現実的な高さまで下げて合意しているようにも感じる。そう考えると関税での返り血は当初、想定したものよりも少ない可能性がある。しかし、相手国である中国、インドよりもその返り血は米国にとって大きい。その辺りも含めて、米経済の先行きに不安が高まっている。世界のマネーも米国から流出し、米国一国集中に終わりを告げる可能性がある。資金は米国から新興国の国債に流れ込んでいるとの報道もある。対中国に対しても、一旦報復関税の応酬を一旦延期するなど直接対決が避けられた。中国は一連の米国の対応に備えてきた節がある。

国際機関の経済見通しをまとめてみる限り、米経済の失速は明らかで3%弱の成長から1%前後に失速する見立てがある。個人消費の減速、個人の借金などがその兆候。ただ、米経済の悪化については、何度もシナリオが崩れておりウォール街の投資家の中には新たな強気相場を見通すケースもある。しかし、価格については割高と感じている投資家も多いようだ。バンクオブアメリカの8月の機関投資家調査では、割高とみている投資家の割合は過去最高、米の個人投資家の間にも今後6ヶ月間の割高感が広がっている。

CPIが12月2.9%、1月3.0%、2月2.8%、3月2.4%、4月2.3%、5月2.4%、6月2.7%、7月2.7%の上昇。9月に利下げとの見立てがあり、その場合は株高が期待されるが過熱リスクを伴う可能性がある。

一連の関税、ウクライナ戦争、ユネスコからの脱退など米国は国際社会への影響力が低下している。そこに付け込むように中国の進出が続いている。

欧州について:

トランプ関税による景気後退、ウクライナ戦争に起因する国防費の増大が欧州経済後退に繋がるリスクがある。消去法で米国より欧州という見立てもあるが、先行きはそれほど明るくない。ドイツ経済の悪化と軍備拡張、フランスの政情不安は不安要素。

米国との関税合意は、日本よりも良い条件(15%)で折り合ったとも言える。なお、EUは全加盟国の同意が無ければ関税合意の履行は、行えないため今後、すぐに履行出来るかはリスクとなる。

米国、欧州についての投資判断はマイナス。外国株式内でのアセットアロケーション比率は、39.0→38.0%と減。全体としての比率は、20%×38%=7.6%となり、前回の組入比率7.8%→7.6%となります。

・中国地域について

景気刺激策についても不発のようで、資金需要の低迷に加えて習近平氏のビジョンに賛同しない中国人も増えており、「潤学」と言う言葉も流行している。政府債の発行前倒での内需拡大を目指すがその効果は、未知数だ。中国人の海外亡命は、前主席の頃の12倍以上。政府の政策運営などへの不満と考えられるが、富の流出などの不安が生じている。在中邦人も10万人を切っている。賃金上昇に伴う中国の拠点縮小と治安リスクが原因。新卒者の就職難もあり、政権を揺るがす可能性もあり言論統制などを強めている可能性もある。大都市には政府の支援策の効果が出始めたようだが、新築住宅価格の下落も6月時点で半数の都市で25カ月連続の値下がり。

景況感も悪くPMIが5月49.5、6月 49.7、7月49.3。GDPは、4~6月期に前年同期比5.2%のプラスだが前期に比べると0.2%の減。CPIが7月は横ばい。家計での節約志向が強まっている。不動産不況がつづき、企業の値下げ傾向も観測されトランプ関税が影を落とす。

その関税戦争については、直接対決が一旦停止。11月10日まで追加関税を一部停止し協議が継続される。関税交渉に関しては、中国が有利な状態に見受けれる。レアアースの供給、精錬などは世界シェアの9割にも及ぶ。どうやら、中国は米国の関税戦争を見越してそれに備えてきた可能性がある。その一環なのか、日本の農産物の輸出についても規制を緩和し、日米の切り崩しを画策している。ただ、軍は強硬さを強めており剛柔併せ持つ外交を続けている。一連の関税、ウクライナ戦争、ユネスコからの脱退など米国は国際社会への影響力が低下している。そこに付け込むように中国の進出が続いている。

上海総合指数については、4月から上昇基調が続いており、経済政策への期待感などが材料と思われるが、なんら不動産問題は解決していないことは忘れてはいけない。さらに世界シェアで中国製品のシャアが低下しているとの報道もある。輸出が低調の分を内需で埋めるだけの、国内景気も無く不安要素。政府は、旧型車から新型車への買い替え補助金の支給などの経済政策を急ぐ。

ただ、大きな枠組みで考えると、世界はもはや中国を無視することは出来ない。日本国内の自動車の部品の4割は中国製との話もあり、日本にとっても最大の貿易相手国である。台湾有事さえ起きなければ、愛想笑いを続けながらも世界は中国との付き合いを続けることになると考えている。実際、米中の貿易額が2022年には4年ぶりの最高額となるなど相互依存は続いている。未だボリュームとしては中国は大きいことも事実であり人口14億人の消費は大きい。ただ、製造拠点の移転など中国依存の解消や高齢化問題、習近平主席の後継者問題など先行きは明るくない。

以上を踏まえると、現時点でも投資先から完全に外す理由も見あたらない。米国の関税に対する耐性を持ち合わせている。国内問題には不安要素は残るが、経済対策も少しづつ功を奏しはじめている。幸いにも含み益もあることから組入比率を上げることは可能。よって投資判断はプラスとし、アセットアロケーション比率は8.0→10.0%とする。全体としての比率は、20%×10%=2.0%。前回の1.6 → 2.0%と増となる。

・インド地域について

利下げが続いており、年内はこの傾向が続くと見られている。株価には追い風となる。

パキスタンと紛争が先頃勃発したが、早期に解決。これについては、インド株の運用をしているファンドマネジャーによると、定期的に発生しているものであること。さらにインドでのビジネス経験のある方のお話しによると、両国の軍部とも旧宗主国である英国を通じての交流などもあり、現場レベルでは連絡を取り合っている可能性もあり大きな紛争にはなりづらいとの指摘もありました。全方位外交も健在でフィリピンとの海洋安保協力なども進めており、ミサイルの商談も進めている模様。最近はブラジルとも連携強化を図るなど、経済協力に関しては、クアッド、上海協力機構、BRICSに所属している。

GDPが2024年度6.5%増。海外マネーによる投資も目立つが、中小企業、農民の多さなど産業構造が製造業中心に変化出来るか不透明な点も多い。

トランプ関税に関しては、当初は融和的であったが7月に入り対抗措置のチラつかせている。インドにとって最大の輸出先は米国であるが、他国に比べると関税の影響は少ないとも考えられる。米国が強硬な姿勢である理由にロシアからの原油輸入が上げられるが、インドのエネルギー自給率を考えるとこれが直ちに改善される可能性は低いが、そのような中、米国は8月6日にはロシア原油購入で相互関税25+制裁関税25で50%の関税を公表した。

モディ首相はそのような米国の強硬な対応に対して、妥協はしないと述べており交渉が容易に妥結する可能性は低い。日経新聞8/8によると、経済団体の試算として5割超の貨物に影響があるとのこと。米印の蜜月が崩れつつある。

ファンドマネジャーのインドに対する投資スタンスは、強気が多い。米国への貿易依存の割合の低さ、政府の投資支出などがその根拠である。リスクは、エネルギー価格の上昇。世界の企業もインド進出を加速させている、日本からはクレディセゾンが不動産担保ローンへの進出を開始する。

インド全体としては、ゴールドマンサックスによると2075年には、GDPで世界第2位に浮上するとの予測もある。

目先のインド株式ファンドは、1年では成績が悪化している。各種国際機関の経済予測ではここ数年、成長スピードは鈍化するが相変わらずの高成長が続く。人口増加などの恩恵は何ら変化していない。以上を踏まえると、リスクはあるものの期待値も大きいが目先は、トランプ関税の影響があることから投資判断は、ニュートラルとしアセットアロケーション比率は、28.0%で変更なしとする。全体としての比率は、20%×28%=5.6%と変更なし。

・アセアン地域について

アセアン地域の経済規模は、米国、中国、日本、ドイツに次ぐ規模であり27年には日本を上回る可能性がある。リスクはミャンマー問題や各国の保護主義的な動きがある。貿易額は対中国が日本の約3倍と中国依存なのがリスクだが、サプライチェーンも含めた地政学的な点で、米中対立の漁夫の利を得る可能性もあったが、ここに至ってはトランプ関税でそのシナリオは崩れる可能性がある。

ベトナムのGDPが4~6月期7.96%増となった。米相互関税による駆け込み需要での上げ底の可能性がある。フィリピンは、4~6月期個人消費が好調であり5.5%成長を達成した。

トランプ関税により、アセアンなどの新興国の製造業はダメージを受けている。輸出競争力への懸念も大きい。当初の関税率の変化も国によって上振れ、変化なし、下振れとなっており読めない。その対策の一環として、米国以外との経済圏を模索しており、インドネシアが欧州と包括的介在兼連携協定を締結するなど動きを強めている。似た動きとして、タイ、マレーシア、フィリピン。その関税については、インドネシア32→19%、ベトナム46→20%、マレーシア24→25%。フィリピン17→19%、タイ36%変更なしなどと合意がされている。米国に対してのスタンスについては、インドネシア、フィリピンが米製品の関税をゼロにするなどし、米国の相互関税についての譲歩を引き出そうとしている。

インドネシア経済は、4~6月期のGDPが前年同期比5.12%の増。終わった四半期4.87%からの増であったが、解雇なども増えており今後が見通せない。その結果かデモが8月末には発生した。トランプ関税で先が見通せない部分もあり、有権者の不満が高まる可能性がある。

東南アジア主要国は、プラス成長を維持している。関税前駆け込み需要の影響と思われるが過去の伸び率と比較すると国によって濃淡はあり、今後米国の関税がどう働くかは、不透明な点も多く他の新興地域の指数に比べるとアセアン株の弱さが目立ちはじめている。割安であることは間違いないが、回復基調になってから波に乗るのが定石。

組入ファンドのリターンとシャープレシオを比較。シャープレシオの悪化が目につきインド株式ファンドよりも良い成績を収めている。地域としても中長期的には、魅力的であるが今後のトランプ関税の悪影響がインドよりも大きい可能性が高い。上記の実績は1年間での実績でありトランプ関税の悪影響は充分に盛り込まれていないし、直近の1ヶ月では成績は逆転する。トランプ関税の悪影響は米国>インド>アセアン>中国の順番と考えているが成長率はインドの方が高く、投資判断はマイナスとする。アセットアロケーション比率が25→24%と減。全体としての比率は、20%×24%=4.8%。前回5.0→4.8%に減。

・外貨関連:

外貨関連については、米ドルMMF、FXのドル円、ポンド円、2511 NEXT FUNDS 外国債券・FTSE、各国、国際機関、企業の生債権、イーストスプリング・インドネシア債券オープン(毎月決算型)、欧州開発復興銀行債券(インド・ルピー建て)、インド国債のファンドをなどを組み入れている。

ドル円:今後の日米の金利差縮小を考えると積極的にFXのドルの買い玉は建てづらい。利下げを見越したドル売りによる円高が続く可能性がある。200日移動平均線などでしっかりとトレンドを把握したい。7月の機関投資家対象の調査によると、最も過大なポジションとして上げられているのが、ドル売りであった。米国のCPIが7月も2.7%と前月と変化なく、それが利下げを催促する流れとなっている。CPIの上昇力が弱いのは、関税を輸出業者が負担しているとの観測もある。ただ、今後CPIが急上昇しないという保証は無く、FRBは慎重な姿勢を崩していない。その米国の利下げは、9月に行われるという見立てが大多数で0.5%と大きめの予測もある。

テクニカル的には、200日移動平均線は一旦横ばいとなったが下げトレンドに変化。4月21日からの上昇トレンドについてもレートは、8月4日あたりからの横ばいと変化していてここからコレが機能すれば三角持ち合いで、持ち合い放れにつけ?

日米の金利差で考えると、日銀の利上げについては後退したとの見立てもあり金利差の縮小は、米国のみの片肺で考えても良さそうだ。

欧州の中銀については、7月会合で0.25%の利下げに踏み切り2.00%。なお、8月のCPIは、2.1%の上昇。11月の利下げは見送られる観測で最終的な着地は1.75%との見立ての一方で、利下げは打ち止めとの観測もある。いづれにしても1.50%などはなさそうだ。

ポンド円:英国のCPI、5月3.4%、6月は3.6%、7月3.8%上昇と高水準、インフレ再燃の可能性が高まった。。イングランド銀行は、政策金利を8月7日に0.25%引き下げて4.00%とした。ベイリー総裁は、「金利は引き下げ基調にあるが今後は、慎重且つ段階的に行う必要がある。

以上を踏まえると、ドル円の見立てについては、円安・ドル高が再び加速していく可能性は低くなり基本的には緩慢な円高が進んでくシナリオが見込まれている。ただし、テクニカル分析的には三角持ち合いの形成の可能性もあるので、持ち合い放れにつけで方向感が出た場合はそれについていきたい。

インドネシア債券:インドネシアの中央銀行は、5月、7月と利下げを実施。5.25%となった。年内は利下げ傾向が続く可能性が高い。インドネシアルピア・円のレートがルピア安・円高となる可能性があり、債券などは注意が必要。そのインドネシアだが、過去の独裁政権を現政権が再評価するなど民主政治に対して曇りが見え始めた。

インド債権:インドのCPIが2月3.6%、3月3.3%、4月3.2%、5月2.8%、6月2.1%、7月1.6%、8月1.6%の上昇。中銀は2月、4月、6月と利下げし政策金利は5.5%となった。8月は利下げなし。この後も利下げ局面があると予想される。インドルピー円のレートがルピー安・円高となる可能性があり、債券などは注意が必要。

CPIの低下は、利下げ継続に追い風となるので、今後のインドの債券投資についてはそれを考慮すること。利下げが進むことで、インドルピー安・円高の傾向が高くなる。ただし、それ以上に円の価値が毀損すればそれは逆になる。

テクニカル的には、下げのC波でありルピー安の最終局面のようにも見える(エリオット波動)

以上を踏まえると外貨への投資妙味は次第に薄れてきていると考えられるが、向こう3カ月で大きな変化は、ドル円資産のみに生じると考えている。よって投資判断はニュートラルとしアセットアロケーション比率は14.0%と変更なし。内訳で調整を行う。FXと2511 NEXT FUNDS 外国債券・FTSEで64→63%と減。FXへの投資規模は未だ低いため増やしていくが、慎重に行う。手がける通貨は、ドル円、ポンド円。上記の通りドル円に関しては緩慢な円高が続くと考えられることから、買い玉は慎重に建てていきます。ポンド円については、ボラティリティも大きいので、建玉は抑え気味に対応。

インドネシア債券ファンド16→15%と減。インド公益インフラ債券ファンド、インドの生債券を20→22%と増とします。これはインドルピー円のレート悪化は予測されるが、他の通貨に対しては、投資妙味があるとの判断。全体の比率ではFXと2511 NEXT FUNDS 外国債券・FTSEで8.96→8.82%、インドネシア債券ファンド2.24→2.1%、インド公益インフラ債券ファンドを2.8→3.08%となります。

FXの建玉の考え方は、テクニカル分析を行い、短期のサヤを抜く感じでドル円、ポンド円のロングで小銭を稼いでいく。緩慢な円高が続く限り深追いをする時期ではない。ドル円については、塩漬けになっているポジションもあるので、スワップ金利で相殺出来ているものについては、早めの決済を行う。

・その他:

私の運用成績とベンチマークとしているバランスファンドを比べた場合、8月25日末現在で2025年度途中ではバランスファンドが6.92%、私の運用成績が6.11%となりました。7月に入りバランスファンドが私の運用成績を上回りはじめました。よってバランスファンドの組入比率を上げて、アセットアロケーション比率14.0→15.0%に増。

・流動性資産

アセットアロケーション比率15.0→14.0%と減。

・投入資金:

今四半期も、生活費の浮いた部分については運用資金の増強に充てますが、金額は僅かであるためポートフォリオへの影響はないと考えています。

※なお、この記事は投資を推奨するものではありません。投資に当たっては、個々人の責任でお願いします。